Công ty Cổ phần Chứng khoán VNDirect tỏ rằng, dù thị trường bất động sản đã trải qua khó khăn lớn nhất, thách thức vẫn còn tồn tại và triển vọng rõ ràng trong nửa cuối năm 2024.

Trong báo cáo mới nhất của VNDirect (mã chứng khoán: VND), chúng tôi đã trích dẫn số liệu từ CBRE để đánh giá thị trường bất động sản. Đáng chú ý, tỷ lệ hấp thụ căn hộ tại TP.HCM trong nửa đầu năm 2023 giảm mạnh, chỉ còn 59%, trong khi ở Hà Nội, tỷ lệ này vẫn duy trì ở mức ấn tượng, 109%.

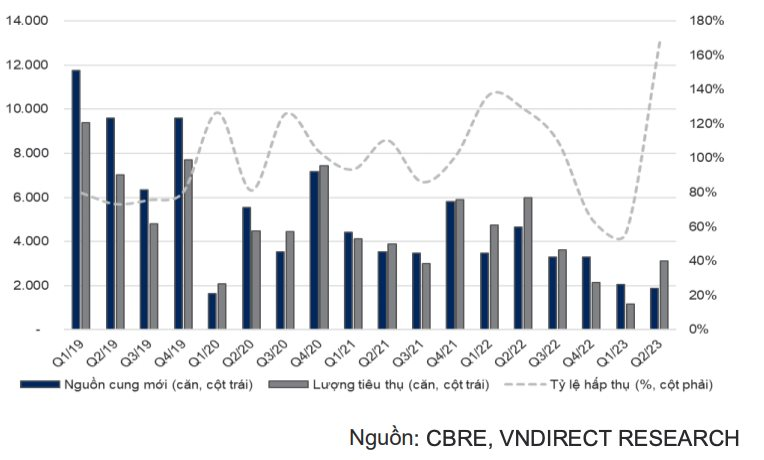

Số lượng căn hộ tiêu thụ tại TP.HCM trong nửa đầu 2023 giảm tới 78% so với cùng kỳ và 69% so với nửa cuối năm 2022, trong bối cảnh nguồn cung giảm 72% so với cùng kỳ và 2% so với nửa cuối 2022 (khoảng 4.100 căn). Tỷ lệ hấp thụ nửa đầu 2023 chỉ ở mức 59% (giảm 11 điểm % so với cùng kỳ, giảm 133 điểm % so với nửa cuối 2022).

Đặc biệt, thị trường căn hộ TP.HCM đang đối mặt với một tình trạng đáng lo ngại: trong hơn 4.100 căn hộ được cung cấp, có đến hơn 70% thuộc phân khúc cao cấp.

Giá căn hộ sơ cấp trung bình tại TP.HCM đã ghi nhận mức giảm đầu tiên kể từ 2018, giảm 4,8% so với cùng kỳ trong quý 2/2023. Trong khi các phân khúc cao cấp và hạng sang đều giảm 4-6% so với cùng kỳ, phân khúc khác lại ghi nhận mức tăng 2-4% trong quý 2/2023. Giá thứ cấp của bất động sản liền thổ không có biến đổi đáng kể so với quý trước trong quý 2/2023.

Ở thị trường căn hộ Hà Nội, nguồn cung mới chứng kiến sự sụt giảm đáng kể, giảm 52% so với cùng kỳ và 41% so với nửa cuối 2022, chỉ còn 3.900 căn – mức thấp nhất trong 5 năm. Số lượng căn hộ tiêu thụ cũng giảm 63% so với cùng kỳ và 27% so với nửa cuối 2022, còn 4.000 căn.

Mặc dù vậy, tỷ lệ hấp thụ căn hộ tại Hà Nội vẫn ấn tượng, duy trì ở mức 109% trong nửa đầu 2023.

Giá căn hộ sơ cấp tại Hà Nội không có biến đổi đáng kể so với quý trước ở tất cả các phân khúc trong quý 2/2023, trừ phân khúc trung cấp, tăng 10% so với quý trước và 15% so với cùng kỳ. Đối với giá thứ cấp, cả bất động sản liền thổ và căn hộ đều ghi nhận mức tăng 8% so với quý trước.

Hiện tại, thị trường bất động sản đang phải đối mặt với tình trạng mất cân đối giữa cung và cầu, đặc biệt là thừa cung trong phân khúc cao cấp, trong khi lại thiếu cung ở phân khúc bình dân và trung cấp.

VNDirect nhận thấy rằng các cơ quan quản lý đang nỗ lực cân bằng cung cầu, bên cạnh việc triển khai gói tín dụng ưu đãi cho các dự án nhà ở xã hội. Chính phủ đã cam kết xây dựng hơn 1 triệu căn nhà ở xã hội và nhà ở cho công nhân đến năm 2030, nhằm đáp ứng nhu cầu của phân khúc nhà bình dân và nhà cho người có thu nhập thấp.

Nhà ở xã hội có tiềm năng trở thành phương án “cứu cánh” cho các nhà phát triển bất động sản với gói tín dụng lãi suất thấp, mang lại sự giúp đỡ quan trọng cho người mua nhà.

Theo đó, đơn vị nghiên cứu này cho rằng nhiều doanh nghiệp phát triển bất động sản sẽ tận dụng cơ hội trong phân khúc này để hỗ trợ dòng tiền kinh doanh.

Kể từ đầu năm, nhiều doanh nghiệp hàng đầu như Tập đoàn Hưng Thịnh, Vinhomes, Novaland, Becamex IDC, Hòa Bình, và nhiều khác đã công bố kế hoạch xây dựng hàng trăm nghìn căn nhà ở xã hội và nhà ở bình dân cho công nhân và người thu nhập thấp.

VNDirect tin rằng việc thực hiện đúng tiến độ của Luật Đất đai 2023 và những chính sách hỗ trợ của Chính phủ sẽ giúp thị trường bất động sản hồi phục trong giai đoạn 2024-2025, đặc biệt khi giải quyết được các vấn đề trong việc phê duyệt các dự án tại các khu dân cư mới.

Ngoài ra, Chính phủ đang nỗ lực đưa ra nhiều chính sách (ảnh hưởng đến kênh dẫn vốn, pháp lý và cân đối cung cầu) để hỗ trợ thị trường. Tuy nhiên, những nỗ lực này cần phải mạnh mẽ và đồng bộ hơn nữa để hỗ trợ thị trường hồi phục một cách tốt nhất và đáp ứng nhu cầu thực tế của người mua nhà.

VNDirect khuyên nhà đầu tư cần theo dõi mật thiết thực trạng các kênh dẫn vốn, quy trình giải quyết vấn đề pháp lý, và sự phát triển của thị trường nhà ở xã hội để đánh giá tổng thể sự phục hồi của thị trường bất động sản. Dù khó khăn lớn nhất đã qua, thị trường vẫn đầy triển vọng và kỳ vọng sẽ ấm lên vào nửa cuối 2024.